關於香港公司的離岸稅收豁免制度

非源自香港的收入一般無需在香港繳稅,所以離岸被動收入在香港一般是免稅的。鑑於香港可能因該稅項而出現雙重不徵稅的風險,進行一定的稅務改革和優化就變得很有必要。

對此,香港立法會近日發表諮詢文件,就修訂《稅務條例》、細化香港離岸被動收入豁免制度(Foreign Source Income Exemption Regime for Passive Income, “FSIE”)提出諮詢。

綜合來看,在實施建議的FSIE改進措施中,會注意盡量減輕企業的合規負擔。同時,還會保持具有競爭力的商業環境的優勢:這包括香港的低稅率,以及簡單、明確、公平和具透明度的稅制,而地域來源原則仍然是香港稅制的核心部分,並且會繼續存在。

在此前提下,具體的優化部分體現為:

基本原則

針對任何跨國企業集團(MNE)的成員實體,如果滿足以下兩個條件,那麼源自香港以外的收入,包括利息、知識產權收入、股息以及與股份或股權有關的資本處置收益(以下簡稱“離岸被動收入”),將被視同為源自香港本地的利潤,須繳納利得稅。

❐ 相關收入由跨國企業集團的經濟實體獲得,並在香港產生利潤;

❐ 針對知識產權收入以外的離岸被動收入,且該實體未能滿足經濟實質要求。

不過目前來看,對於「跨國企業集團」還沒有非常明確的定義和劃定的範圍,這還需等待相關立法機構的進一步闡釋。

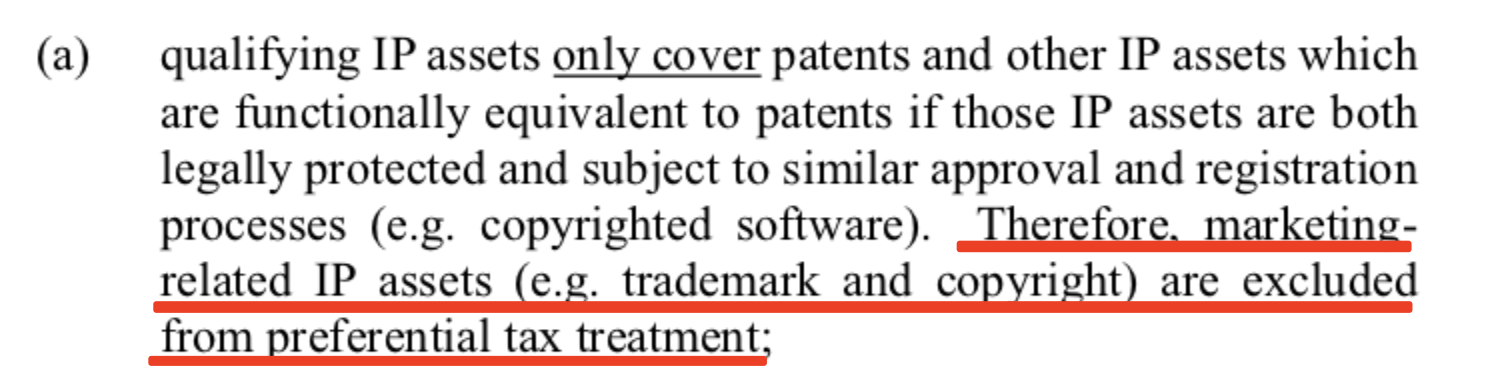

知識產權是否豁免

諮詢稿中提出,可豁免的知識產權資產僅涵蓋專利和功能上等同於專利的其他知識產權資產,前提是這些知識產權資產受到法律保護,並遵循類似的批准和註冊流程(例如,受版權保護的軟件)。因此,與營銷相關的知識產權資產(如商標)不享受稅收豁免待遇。

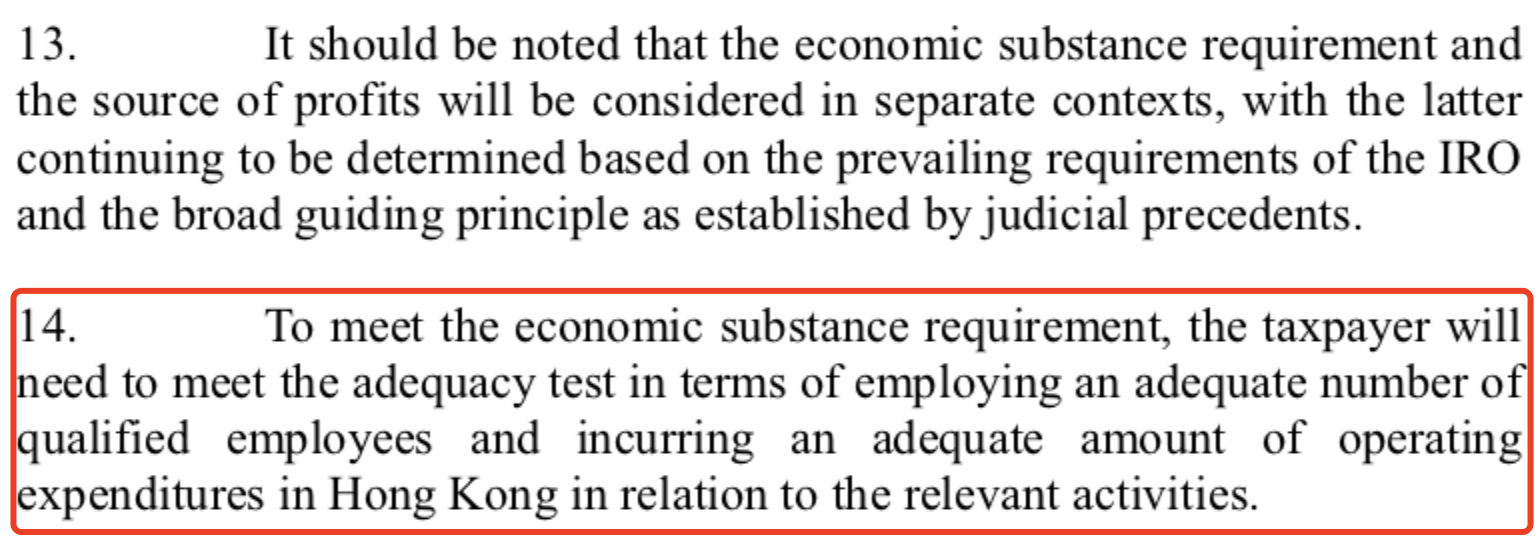

強調經濟實質要求

如果納稅人在香港從事與相關被動收入相關的重大經濟活動(“相關活動”),則納稅人在香港收到的非知識產權收入範圍內的離岸被動收入將繼續免繳利得稅。《經濟實質法規》要求低稅國企業要具備足夠合格的員工,發生足額的支出,並有實體辦公場所。

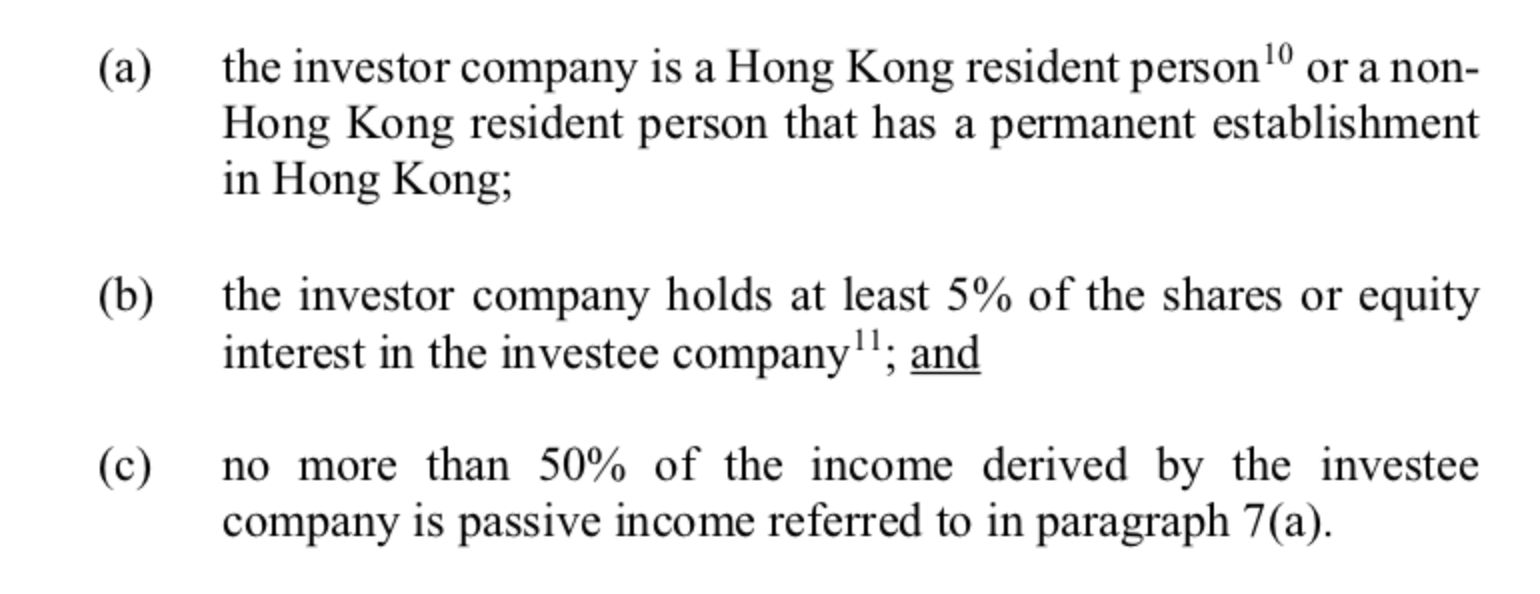

離岸股息和資本利得

如果未滿足經濟實質要求,但符合以下參與免稅規定,離岸股息和資本利得仍可能在香港地區免稅:

▍投資實體是香港居民或在香港有常設機構的非香港居民;

▍投資實體持有被投資公司至少5%的股權;

▍被投資公司所得收入中不超過50%為被動收入。

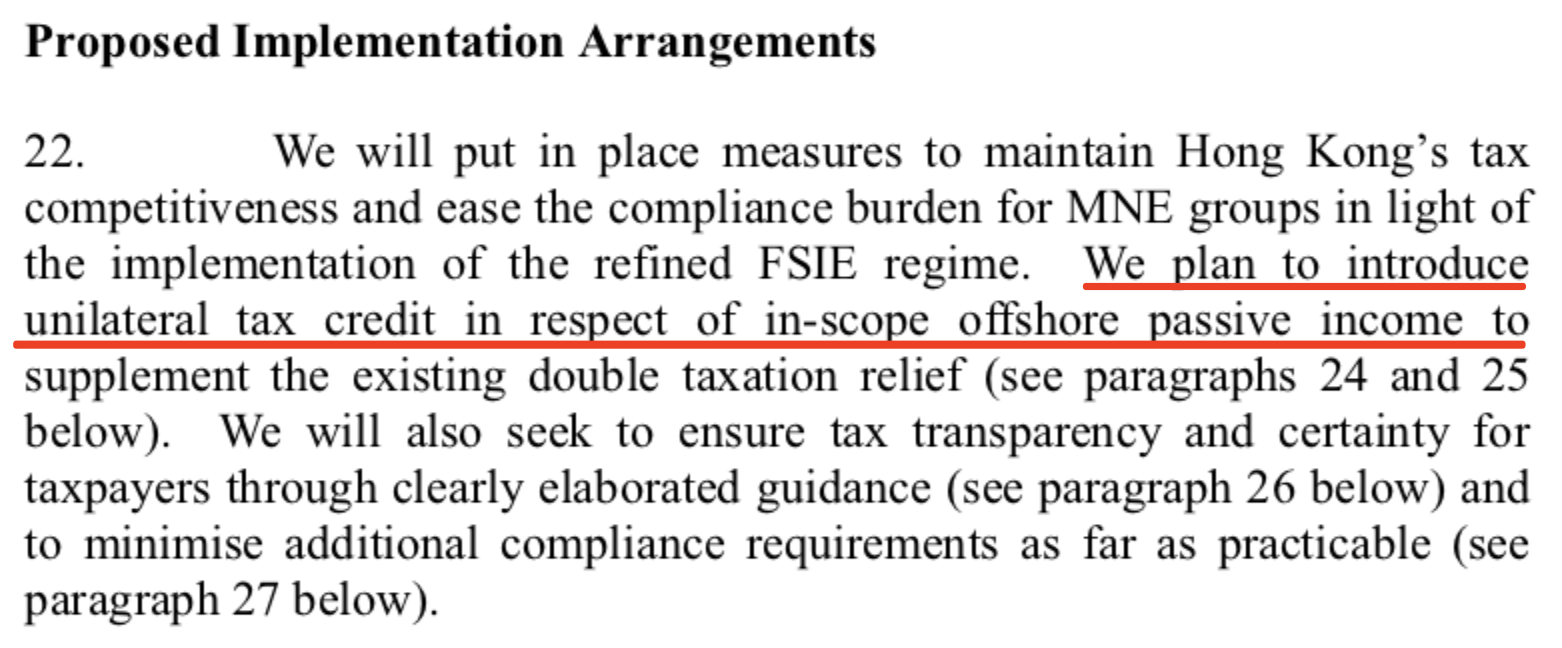

單邊稅收抵免

計劃對規定範圍內的離岸被動收入實行單邊稅收抵免。

例如一家香港公司持股美國子公司,那麼美國公司支付給香港公司的股息會在美國當地被課徵聯邦所得稅,而香港公司又因為修訂後的離岸被動所得課稅制度被徵收了香港利得稅。對於此,香港政府擬提供單邊境外稅收抵免規則給此類情況,允許香港公司以支付的美國聯邦所得稅抵減香港利得稅。

❐❐❐

按照流程,該諮詢完成後,香港政府將進行立法起草工作,預計2022年下半年將修訂條例草案,並提交香港立法會審閱,如果順利,2022年底香港立法會通過該法案。

from WordPress https://ift.tt/34xJ0SC

via IFTTT

留言

發佈留言